Заемщики часто интересуются, как посчитать проценты по кредиту. В распоряжении два варианта — сделать расчеты вручную с учетом рекомендаций, которые рассмотрены ниже, или воспользоваться онлайн-калькулятором. Второй способ предпочтителен, ведь работу выполняет программа, а итоговое число выдается без ошибок. Но для общего понимания важно знать, как вычислить процентные платежи вручную. Ниже рассмотрим нюансы процесса для двух схем погашения займа — аннуитетной и дифференцированной.

Читайте также — Как получить кредит в Сбербанке онлайн — наличными и без справки

Как посчитать банковский процент по кредиту для дифференцированной схемы?

Дифференцированный платеж подразумевает осуществление ежемесячных платежей по займу, которые с каждым месяцем снижаются. Выплаты формируются из базовой задолженности и средств, зачисляемых на оставшуюся часть долга. Такая схема характерна для Сбербанка.

Перед тем как посчитать годовые проценты по кредиту, стоит разобраться с главными нюансами схемы:

- Платеж состоит из основной и убывающей части.

- Размер выплат каждый месяц снижается.

Чтобы рассчитать размер основного долга, стоит объем первоначального займа поделить на число месяцев (период кредитования). Следующий шаг — расчет начисленных средств. Здесь предусматривается два подхода в зависимости от кредитной организации:

- Размер начисленных процентов вычисляется как произведение остатка базового долга и годовой ставки, деленное на число месяцев в году (12).

- Для расчета берется произведение остатка базового долга, процентной ставки и числа дней в месяце, после чего результат делится на 365.

Полученные процентные платежи прибавляются к оставшейся сумме долга.

Ниже приведем пример:

|

Размер займа |

2000 р. |

|

Период кредитования |

Год |

|

Ставка |

20% |

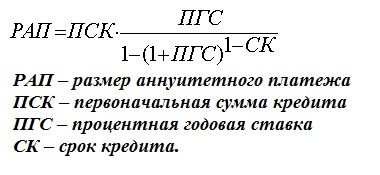

Как посчитать проценты по кредиту для аннуитетной схемы?

Аннуитетные платежи — выплаты, которые состоят из части базовой задолженности и «%», начисленных на применение заемных средств. Такая схема часто применяется в банках. Особенности:

- Размер платежа каждый месяц одинаковый.

- Первые 50% выплат основная долю платежей — проценты по займу.

- При уменьшении периода кредитования начисленные процентные платежи уменьшаются, а размер задолженности возрастает.

Рассмотрим, как посчитать проценты по кредиту в Сбербанке или иной кредитной организации при выплате займа по аннуитетной схеме:

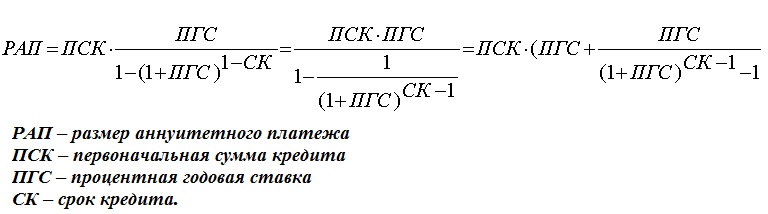

Существуют и другие варианты расчета аннуитетных выплат:

Какая схема более выгодна — аннуитетная или дифференцированная?

В каждом из вариантов имеются индивидуальные особенности — плюсы и минусы. Так, если заемщик имеет стабильный и высокий доход, ему подойдет кредит по дифференцированной схеме. В этом случае сначала он получает максимальную финансовую нагрузку, но впоследствии размер долга снижается. Кроме того, при такой схеме выгодно досрочное погашение (в первую половину срока действия договора).

Аннуитет подойдет тем, кто планирует жестко придерживаться графика. Плюс таких выплат в том, что они одинаковы весь период. Соответственно, человеку проще планировать расходы. Если говорить с позиции выгоды, дифференцированный платеж выглядит привлекательнее.

Зная, как посчитать проценты по потребительскому или ипотечному кредиту за месяц или за год, легко определить выгоду пользования банковской услугой. При этом проще подобрать займ, который будет наиболее выгоден для кошелька.

Читайте также ...

Как снизить проценты по кредиту по новому или действующему кредиту и в суде?

Как снизить проценты по кредиту по новому или действующему кредиту и в суде? Как получить микрозайм в МФО «Деньги в руки»?

Как получить микрозайм в МФО «Деньги в руки»? Дам денег без возврата — реальность или обман?

Дам денег без возврата — реальность или обман? В каком банке лучше открыть сберегательный счет?

В каком банке лучше открыть сберегательный счет? Как взять деньги в долг под расписку и без предоплаты — инструкция

Как взять деньги в долг под расписку и без предоплаты — инструкция Помощь в получении кредита без предоплат

Помощь в получении кредита без предоплат