Перед тем как взять кредит на покупку квартиры, люди анализируют действующие предложения банковских учреждений, сравнивают процентные ставки, уточняют условия оформления и доступные сроки займов. При этом не всегда понятно, что лучше оформить — стандартный (потребительский) займ, или отдать предпочтение ипотеке. Ниже рассмотрим, в чем особенности каждой из услуг, и чему отдать предпочтение.

Читайте также — Где взять кредит для погашения других кредитов — лучшие банки

Тонкости потребительского кредита

В случае с потребительским займом ситуация простая. Человек выбирает подходящий вариант, выполняет условия банка, и получает определенную сумму. Он вправе использовать деньги на любые цели, в том числе приобретение недвижимости. При этом покупаемое жилье не требуется оставлять в виде залога. Вот почему многие пытаются взять кредит в банке на покупку квартиры, минуя стандартную ипотеку.

Недостаток опции в том, что объем предоставляемых средств ограничен суммой до трех миллионов рублей, а процентная ставка выше — до 16-18%. При таких обстоятельствах займ не выгоден. Кроме того, для получения крупной суммы придется привлечь поручителя или предложить кредитору другой ликвидный залог. Потребительское кредитование — оптимальный вариант, когда конкретная сумма уже на руках, но какой-то части не хватает для проведения сделки.

Услуги потребительского кредитования предлагают банки Восточный экспресс, Почта Банк, Тинькофф Банк, МКБ и другие. Процентная ставка в них от 11.9%, но в большинстве случаев она выше из-за невозможности выполнить условия кредитора.

Ипотека — лучший выбор, когда требуется взять кредит на покупку квартиры

Ипотечный заем — получение денег под залог приобретаемого жилья. Рассматривая, какой кредит взять на покупку квартиры, такой услуге отдает предпочтение большая часть граждан. Главный «подводный камень» в том, что жилье остается в руках кредитора до полного погашения задолженности. По сути, это целевой займ, при котором потратить деньги на иные цели (кроме как приобретение жилья) не получится. Таким способом банк получает гарантии своевременного погашения задолженности. Если возникают трудности с выплатой, кредитор сам решает, что делать с имуществом. К примеру, он вправе его продать, а нерадивого клиента оставить на улице.

Но не стоит торопиться. Чтобы взять кредит на покупку квартиры в виде ипотеки, стоит изучить минусы услуги:

- Необходимость первоначального платежа.

- Часто требуется поручитель (если банк сомневается в платежеспособности).

- Оформление бумаг и согласование клиента занимает много времени.

- Пакет документации, которую требуется передать в банк, обширен.

- Затраты времени на поиск недвижимости и ее оценку.

Но ипотека имеет и ряд плюсов:

- В условиях роста инфляции выгоднее сразу вложиться в квартиру и иметь свой угол, чем тратить деньги на аренду.

- Доступность государственных программ. К примеру, можно взять кредит в Сбербанке на покупку квартиры по специальной программе для молодых семей.

- При наличии работы клиент получает налоговый вычет (13% от размера долга).

- Некоторых категориям клиентов предлагаются низкие процентные ставки и возможность взять кредитные каникулы (к примеру, при рождении ребенка). Семействам с 2-мя и более детьми разрешается тратить маткапитал.

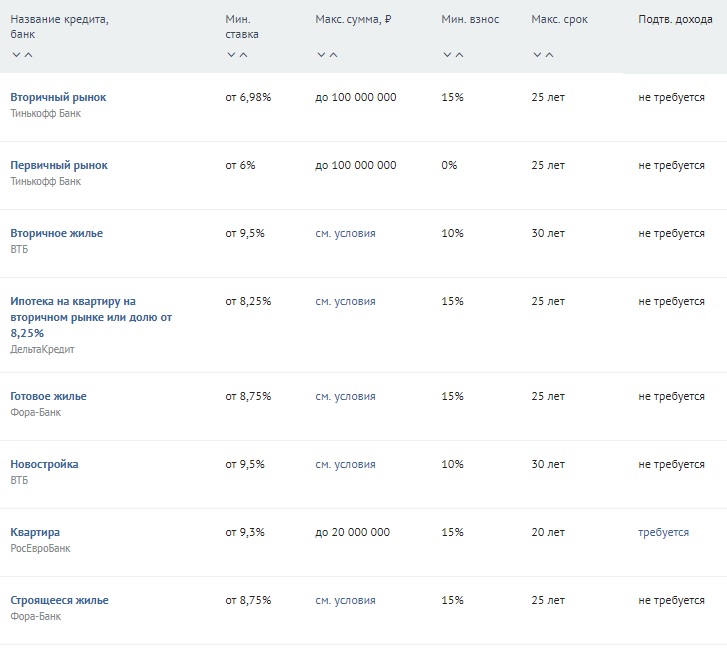

Услуги ипотечного кредитования предлагают банки Тинькофф, Транскапиталбанк, Сбербанк, АИЖК, ДельтаКредит, Росбанк и другие.

Какой кредит лучше взять для покупки квартиры?

Чтобы определить оптимальный вариант, важно понимать отличия между ипотекой и потребительским займом. Выделим главные особенности:

По ипотеке:

- Ставка ниже. Рассматривая, где взять кредит на покупку квартиры, именно на процент обращают внимание заемщики. Не удивительно, что ипотечный займ пользуется большим спросом.

- Характерны дополнительные расходы — на оценку жилья, комиссию, страхование и так далее. Для определения точной суммы стоит воспользоваться кредитным калькулятором.

- Решение выдается в срок до 5-7 дней, а иногда дольше.

- Недвижимость находится в залоге банка.

- Период оформления договора до 30 лет, что позволяет свести к минимуму ежемесячные платежи.

По потребительскому займу:

- Нет дополнительного страхования.

- Возможность взять деньги без залога.

- Высокая скорость рассмотрения обращения клиента и принятие решений без задержек.

В Сети часто встречаются заявления «Хочу взять кредит на покупку квартиры быстро и с выгодой». При этом люди часто делают ошибку — они выбирают вариант с низкой ставкой, не задумываясь о возможных «подводных камнях». Такая услуга требует всестороннего анализа и изучения вариантов.

Читайте также ...

В каком банке лучше взять кредит — потребительский, на рефинансирование, ипотечный?

В каком банке лучше взять кредит — потребительский, на рефинансирование, ипотечный? Какой кредит взять пенсионеру — ТОП лучших вариантов

Какой кредит взять пенсионеру — ТОП лучших вариантов Где взять кредит с плохой кредитной историей — все варианты

Где взять кредит с плохой кредитной историей — все варианты Где взять кредит пенсионеру под низкий процент?

Где взять кредит пенсионеру под низкий процент? Где оформить кредит под 8 процентов годовых — ТОП лучших предложений

Где оформить кредит под 8 процентов годовых — ТОП лучших предложений Где оформить кредит под 7 процентов годовых — ТОП предложений в России

Где оформить кредит под 7 процентов годовых — ТОП предложений в России