Получить кредит под 6 процентов годовых стало возможным в 2018 году. Опция доступна многодетным семьям, у которых в период с начала 2018-го по конец 2022-го появится 2-й или 3-й ребенок в семье. Таким категориям граждан положена ипотека на льготных условиях под 6% в год. Одно из условий — оформление недвижимости на первичном рынке.

Если родители оформили ранее ипотеку, а в указанный период семейство пополнилось 2-м или 3-м малышом, оно вправе рефинансировать остаток займа под 6%. Банки выдают кредит под больший процент, но государство берет на себя компенсацию разницы. К примеру, если в банке ипотека предоставляется под 9%, выплата 3% осуществляется из бюджета. Инициатором новой программы для семей с двумя и более детьми стал лично В.В. Путин.

Читайте также — Как оформить кредит по низкой процентной ставке — реальные рекомендации

Как получить кредит под 6 процентов годовых?

По действующим правилам на льготный кредит вправе рассчитывать семьи, у которых с 2018 по 2022 год рождается второе или третье чадо, а сделка осуществляется на рынке первичной недвижимости. Следовательно, при рождении малыша до начала 2018 года получить кредит под 6 процентов годовых не получится. Чтобы рассчитывать на скидку, соглашение долевого участие должно быть оформлено после начала 2018 года.

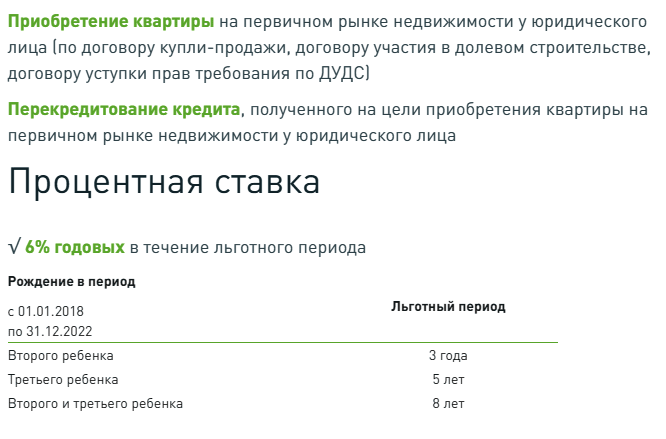

Стоит отметить, что продолжительность программы ограничена и не растягивается на весь период оформления займа. К примеру, если с начала 2018-го в семействе родился 2-й ребенок, период льготной программы составляет три года, а при появлении 3-его малыша — пять лет.

Люди интересуются, что происходит, если рожден 2-й ребенок, семья оформила ипотеку под 6 процентов годовых, а в последующие годы появилось еще одно чадо (в период действия программы). В такой ситуации срок субсидирования увеличивается на 5 лет. При этом теоретически максимальный период действия программы достигает восьми лет. Главное, чтобы 3-е чадо родилось не позже конца 2022 года.

Возможна и другая ситуация, когда в январе 2018 года семья оформила ипотеку под 6%. Через 3 года срок программы закончился, но появился третий ребенок. В таком случае услуга продлевается на пять лет (точка отсчета — дата появления ребенка на свет). Важно заранее рассчитать, какой будет ставка после завершения кредита под 6 процентов годовых. Сделать это несложно — после окончания срока клиент платит по ставке банковского учреждения.

Условия оформления услуги

Чтобы воспользоваться правом оформления льготной ипотеки, требуется выполнение таких условий:

- Появление на свет 2-го или 3-его малыша с 2018 под 2022 год включительно.

- Недвижимость покупается на первичном рынке (по ДДУ или у застройщика по соглашению купли-продажи).

- Сумма займа составляет от 0,5 до 8 (или 3) миллионов рублей в зависимости от региона.

- Оформление страховки (имущественной и личной) обязательно.

- Период оформления ипотеки по специальной программе 2018 года — от трех до тридцати лет.

- Возраст участников — от 21 года до 65 лет.

- Пакет бумаг такой же, как при оформлении классической ипотеки.

В правительстве заявляют, что потенциальным участникам не стоит переживать из-за ограниченности сроков действия. Высока вероятность, что к 2022 году процентная ставка по ипотеке снизится до 6%, что сделает услугу доступной для всех желающих. Для получения ипотечного займа стоит обращаться в банк, который участвует в программе. Как вариант — ВТБ24, который уже 11 января 2018 года заявил о предоставлении таких займов.

Кроме того, Путин В.В. проинформировал о дополнительных и не менее выгодных программах. Речь идет о расширении количества регионов, где будет предоставляться выплата за 3-его ребенка, осуществление платежей за 1-го ребенка в объеме прожиточного минимума, увеличение списка вариантов целевого применения и прочее.

Читайте также ...

Как получить кредит с испорченной историей — где выход из ситуации

Как получить кредит с испорченной историей — где выход из ситуации Какой кредит взять пенсионеру — ТОП лучших вариантов

Какой кредит взять пенсионеру — ТОП лучших вариантов Где оформить кредит под 8 процентов годовых — ТОП лучших предложений

Где оформить кредит под 8 процентов годовых — ТОП лучших предложений Где оформить кредит под 7 процентов годовых — ТОП предложений в России

Где оформить кредит под 7 процентов годовых — ТОП предложений в России Где оформить кредит под выгодный процент — только лучшие банки

Где оформить кредит под выгодный процент — только лучшие банки Где взять кредит на открытие бизнеса — пошаговая инструкция

Где взять кредит на открытие бизнеса — пошаговая инструкция